SigortaMedya Yazarı ve Fabrika Yangınları Konusunda Uzman olan Eksper Mustafa Nazlıer, Sakarya’nın Hendek İlçesi’ndeki yangını yorumladı.

“Olası en kötü senaryodur. Ve maalesef kötü haber ile haftayı kapatıyoruz. Halen kesinleşmeyen ölü sayısı üzüntü ve kaygılarımızı artırıyor. Umarız ki en az kayıp ve yaralı ile atlatırız. Başsağlığı ve sabır diliyorum” cümleleriyle yorumuna başlayan Mustafa Nazlıer’ın makalesi şöyle:

Fişek ve benzer patlayıcı imalat ve depolaması yapan tesislerin tamamı Tehlikeli Riskler Grubunda yer alır. Üretim tesisleri içinde her yönü ile farklı ele alınırlar. Bina imalat ve inşaa şekilleri, kullanılan malzemeler ile mimarisi tamamen farklı olur. Ayrıca; yerleşim birimlerinden uzak, mutlaka tepe ve benzer yükseltiler arasında özel seçilen konumlarda inşaa edilirler.

Layout hazırlanarak faaliyet süreçleri planlanır. Planlı imalat ve depolama süreçler uluslararası risk yönetim kriterleri esas alınarak olası en hassa düzeyde yapılır. Risk çok yüksek olacağından tüm süreçler bir riskin gerçekleşmemesi amacıyla planlanır. Şayet risk gerçekleşir ise sonuçları çok ağır olacağından olası riskler için senaryolar her işletmeye özgün yapılarak tasarımlanırlar.

Dolayısıyla patlayıcı imalatı ve depolaması yapılan kurum ve kuruluşların risk yönetim kültürü hiçbir diğer iş koluna benzemez. Özellikle en kötü senaryo dikkate alınarak yapılandırılan tesislerde çalışan insan ve iş gücü için farklı yöntemler ile faaliyet göstermeleri esas alınır. Can güvenliği öncelik olacağından çalışma koşulları bu durumu öne çıkarır.

Her ne olur ise olsun riski yüksek işletmeler olacağından standart sigorta programları içinde yer alamazlar. Özel programlar ile belli koşullar kapsamında sınırlı sigortalanma vardır. Ancak prim yüksekliği ve teminat sağlamak için risk yönetiminde aranan koşullar ağır olacağından ticari işletmelerinde sigorta yaptırma alışkanlıkları çok düşüktür. Umarız ki bu tesis doğru planlanmış risk yönetimi ve sigorta programına sahiptir.

Küresel olan sigortacılık mesleğinde tüm endüstriyel işletmelere bakışta en önemli husus ve ilk yapılan hesaplama PML (Possible Maximum Loss-Olası En Yüksek Hasar) olacaktır.

PML Nedir ve nasıl hesaplanır ?

PML: Olası En Yüksek Hasar Bedeli

Toplam Sigorta Bedeli

Bir tesisteki farklı yangın alanları arasından en yüksek sigorta bedeline sahip olanın bedeli bulunmalıdır.

- PML hesabında hiçbir yangın önleminin çalışmadığı ve tüm kötü olayların üst üste geldiği varsayılır.

- Yanacak bir şey kalmayana kadar yangın devam edecektir.

- Yangının yayılması ancak uygun standartlardaki bir yangın duvarı veya aralarında yeterli mesafe bulunan komşu binalara sıçramaması sayesinde önlenebilir.

Yangın duvarı ile bölümlendirilmemiş tek bir binadan oluşan tesisin PML değeri yüzde 100 dür.

Otomatik yangın kapısı bulunmayan koridorlar/geçişler ile birbirine bağlı, birden çok binadan oluşan tesisin de PML değeri yüzde 100’dür.

Birden çok sayıda binadan oluşan tesislerde, farklı yangın alan sayısı arttıkça PML değeri düşer.

Farklı yangın alanları oluşumunu Mekânsal (Binaların birbirine mesafesi) ve yapısal (Aynı binada bulunan yangın duvarı) olarak ayırmak mümkündür.

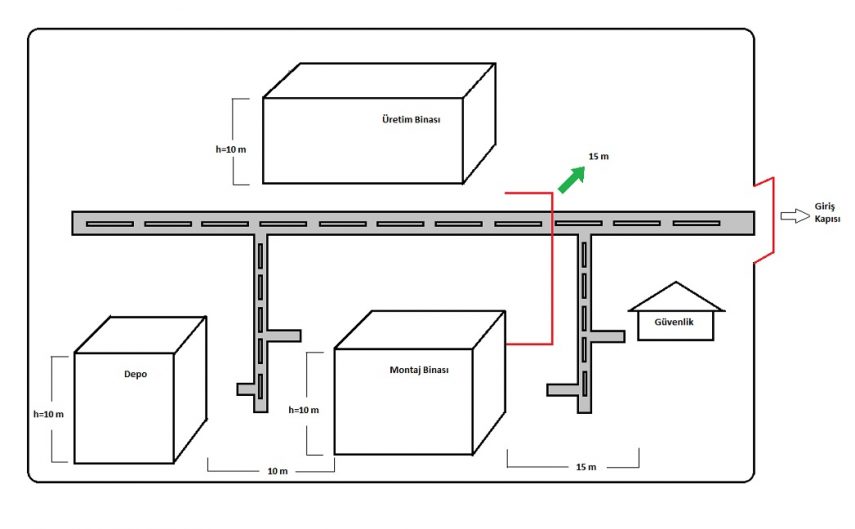

Mekansal olarak farklı yangın alanları ayrımında olması gereken minimum mesafeler:

- İçinde yanıcı madde kullanılmayan ya da depolanmayan binalar arasındaki mesafe: 10 metre

- İçinde yanıcı madde kullanılan veya depolanan binalar arasındaki mesafe: 15 metre

- Açık alanda depolanan yanıcı maddelerin binalara mesafesi: 20 metre

- Binalar arasında yüksek olan binanın boyuna eşit veya daha uzak bir mesafe var ise bu durumda da farklı yangın alanı olarak dikkate alınmalıdır.

| PML HESABI İÇİN ÇİZİMDEKİ TESİSE AİT ÖRNEK BEDEL TABLOSU | |||||

| 1.BÖLÜM ÜRETİM | 2.BÖLÜM MONTAJ ATÖLYESİ | 3.BÖLÜM DEPO | 4. BÖLÜM GÜVENLİK | TOPLAM | |

| BİNA | 300.000,00 TL | 400.000,00 TL | 100.000,00 TL | 20.000,00 TL | 820.000,00 TL |

| MAKİNE-TESİSAT | 500.000,00 TL | 250.000,00 TL | 750.000,00 TL | ||

| DEMİRBAŞ | 150.000,00 TL | 200.000,00 TL | 100.000,00 TL | 15.000,00 TL | 465.000,00 TL |

| EMTEA | 1.500.000,00 TL | 1.000.000,00 TL | 2.000.000,00 TL | 4.500.000,00 TL | |

| TOPLAM | 2.450.000,00 TL | 1.850.000,00 TL | 2.200.000,00 TL | 35.000,00 TL | 6.535.000,00 TL |

A=4.050.000,-TL

Örnek tesisimizde bina yükseklikleri aynıdır.

Ancak montaj binası ile depo binası arasında gereken minimum güvenli mesafenin sağlanmadığı gözlemlenmektedir.

Bu durumda farklı yangın alanlarının mekânsal ayrımında montaj ve depo binasının olası bir yangında birbirini etkileyeceği düşünülerek iki bina ve içindeki varlıklar toplamı bir yangın alanı olarak ele alınmalıdır.

Yukarıdaki tesiste mevcut durumda üretim binası 1 yangın alanı montaj binası ve depo binası toplamında farklı bir yangın alanı olarak değerlendirilmelidir.

Bu şekilde farklı yangın alanları mekânsal olarak belirlendiğinde 2 alandan olası en yüksek hasar bedeline sahip olan alan Montaj ve Depo alanındaki kıymetlerin birleşiminden oluşan 2. alandır. Bu alanın toplam bedeli tabloda A ile gösterilmiştir.

Örneğimize göre PML hesabı aşağıdaki gibidir.

PML = 4.050.000,00 TL = 0,62 = % 62 olmalıdır.

6.535.000,00 TL

Yukarıdaki açıklama sonrasında patlayıcı tesislerde bu tür bir çalışma en önemli aşama olacaktır. Tesis yapılanmasında risk alanları mesafe bakımından tek bir alan olarak görülüyor ise PML yüzde 100 dür. En yüksek risk grubu ve modellemesine sahiptir.

Bugün gerçekleşen patlama da tesis inşaa ve mimarisi henüz belli değil. Etkisi yüksek olan bir patlama olsa da doğru planlanmış ise zarar bakımından sonuçları az olabilir. Can kaybının çok daha az oluşu da bu teknik koşullara bağlıdır.

Mutlaka gerekliliklerin sağlandığını düşünüyoruz. Ancak bu aşamadan sonra en önemli diğer husus KÖK SEBEP ANALİZİ OLMALI. Çok önem verilerek gerçekleştirecek analizler sonucu olayın gerçekleşme sebebi ortaya çıkartılarak bir daha aynı sorunların başka işletmelerde de gerçekleşmemesi için yeni kurallar oluşturmak olanaklı.

Umarız can kaybı ve yaralanma en düşük düzeyde kalır ve yine umalım ki bir sigorta programı korumasında olsunlar.

Ayrıca şunu önemle belirtmek isterim: Hangi işletme olur ise olsun bir sigorta programı talep ediyor ise kendisine sunulacak ilk hizmet Risk Analizi olacaktır. Dolaysıyla satın alınan şey sadece poliçe değil küresel bir risk yönetim kültürünü işletme içine taşımak olacaktır. Şayet sigortalı ise mutlaka bu analiz sürecinden geçmiştir.

Baş sağlığı dileklerimle geçmiş olsun diyorum.

Mustafa bey çık güzel anlatmışsınız kaleminize sağlık ancak risk gruplarının hangisinin ilini almak istiyor ki sigorta şirketleri, her sektörden çıkıp duruyorlar, sadece keselerini doldurabilecekleri işletmeleri sigortalıyorlar, Bedeli 1.000.000 dan fazla olan her teklifte şirketler yokuş yapıyor veya poliçeyi düzenlede en az 100.000 muafiyet koyuyor, gelelim bu tesise; buradaki bedelde 150.000.000 üzeri ve sigortasız maalesef, ben zaten türkiyede bu alana teminat verebilecek bir babayiğit göremiyorum ama şirketler konuşmaya gelince tabiri caizse mangalda kül bırakmıyorlar