İzmir depreminde oluşan hasarlara ilişkin tazminat ödemeleri başladı. Deprem hasar tespitleri zaman alacaktır. Peki, tespit edilen hasarların tazminat hesaplamalarında karmaşa ve uygulama farklılığını ortadan kaldırmak için eksperler ‘neleri, ne şekilde dikkate alıyor?’ Hepsi bu yazıda…

İzmir depremi yaralarını sarmaya başladı. İzmir ve İzmirlilerin birlikteliği sorunların daha kolay aşılmasını sağlıyor. Sigorta sektörü her zaman olduğu gibi sorumluluk ve çözümler konusunda en ön sıradaki yerini koruyor. Henüz yardımlar ulaşmadan tazminat ödemeleri başladı. Deprem hasar tespitleri zaman alacaktır. Tespit edilen hasarların tazminat hesaplamalarında karmaşa ve uygulama farklılığını ortadan kaldırmak için eksper olarak ‘neleri, ne şekilde’ dikkate alıyoruz paylaşmak isteriz. Deprem hasarlarını tazminata dönüştürürken en sık karşılaşılan sorun Koasürans ve Muafiyet hesaplamalarıdır. Uygulamaya esas klozu dikkate alarak örnekleme yöntemiyle açıklıyoruz. DASK harici poliçelerin tamamında Sigorta Poliçesi Genel Şartlarının ilgili klozu aşağıdaki gibidir.

DEPREM TEMINATI MUAFIYETI & KOASÜRANSI

Yangın Sigortası Genel Sartları ve Deprem ve Yanardağ Püskürmesi Teminatı Kloz hükümleri saklı kalmak kaydıyla; Deprem ve Yanardağ Püskürmesi; Sigortası %100 sigorta bedelinin en az %20’si sigortalının üzerinde kalmak kaydıyla sigortalıyla müşterek sigorta seklinde yapılır. Sigortalı ve Sigortacı bu oranın artırılması konusunda anlaşabilirler. Bu poliçede sigortalının üzerinde kalan kısım tüm teminatlar için % 20 dir. Sigortalı üzerinde tutmayı kabul ettiği kısmı tekrar sigorta ettiremez. Sigortalı meydana gelecek hasarlarda yukarıda belirtilen ve mutabık kalınmış bulunan oran nispetinde hasara iştirak eder. Yangın Sigortası Genel Sartları ve Deprem Yanardağ Püskürmesi Teminatı Kloz hükümleri saklı kalmak kaydıyla bu teminat ile ilgili her bir hasarda aynı sigortalıya ait ve aynı riziko adresindeki sigorta teminatının bina ve muhteviyatı ( emtia, makine, teçhizat, demirbaş ve diğer tesisat) veya birden fazla bina ve /veya muhteviyatı kapsaması halinde, ( bilumum, Bina, sabit tesisat ve diğer tesisat) Emtia) Makine, teçhizat, demirbaş ve diğer tesisat gruplarının her birinin toplam sigorta bedelleri (sigortacının sorumlu olduğu kısım ) üzerinden en az %2 oranında bulunacak bir tenzili muafiyet bu grupların her biri için ayrı ayrı uygulanır. Sigortacı hasarın bu muafiyet miktarını asan kısmından sorumludur. Sigortalı ve sigortacı bu muafiyet oranının artırılması hususunda anlaşabilirler. Bu poliçede uygulanan muafiyet oranı bina için %2, muhteviyat için %2 dir.

Başlıca iki tür koasürans vardır

Koasürans, genel anlamıyla sigorta edilen riskin çeşitli taraflar arasında bölüşülmesi anlamını taşır. Koasürans, Türkçe’ye Fransızca’dan geçmiş bir terimdir ve “birlikte sigorta” anlamına gelir. En sık kullanılan anlamıyla, aynı anda birden fazla sigorta şirketinin aynı riske teminat vermesine denir. Örnek olarak; bir sanayii tesisinin birden fazla sigorta şirketinin belirli hisseler oranında teminat vermesidir. Sigorta şirketlerinin riski kendi aralarında bölüşmesidir.

ABD’de ve daha az yaygın olmak üzere diğer ülkelerde kullanılan ikinci anlamıyla, riskin sigorta şirketi ile sigorta ettiren arasında bölüşülmesine denir…

Riskin sigorta şirketleri arasında bölüşülmesi :

Bir koasüransa katılan sigorta şirketlerine koasürör denir. Koasürörlerden biri asıl risk incelemesini, fiyatlandırmayı yapar, poliçeyi düzenler, prim tahsilatını yapar, primleri diğer koasürörlere hisseleri oranında dağıtır, hasar incelemesiyle ilgilenir, sigorta şirketlerinden hasarı toplar ve sigortalıya öder. Başlıca sigorta işlemlerini üstlenen bu koasüröre JERAN denir. Jeran, çoğu kez diğer koasürörlerden daha yüksek veya onlara eşit pay alır. Diğer koasürörlerin başlıca sorumluluğu, hasar oluştuğunda kendilerine düşen payı jeran vasıtasıyla sigortalıya ödemektir.

Koasürans, genellikle büyük risklerin bölüşülmesi amacıyla yapılır. Sigortalı açısından, tek bir sigorta şirketine bağımlı olmanın getirdiği riski dağıtmak gibi önemli bir işlevi vardır. Bazı proje sigortalarında, konsorsiyum üyelerinin dahil oldukları sermaye gruplarının sigorta şirketlerinin devreye girmesi, iş ortaklığının getirdiği bir sonuçta olabilir.

Sigortacı açısından koasüransın başlıca işlevi, tek başına teminat veremeyeceği kadar büyük bir riskin sigortalanması işine katılma imkânı sağlamasıdır. Bu nedenle koasüransa daha çok sigorta bedeli yüksek olan risklerde rastlanır. Öyle ki, çok sayıda koasürörün bir araya gelmesi halinde, sigortacılara düşen risk konservasyonlarının altında kalabilir, bu durumda reasürans ihtiyacı ortadan kalkar. Mesela Lloyd’s gibi sigorta borsalarında çok sayıda girişimcinin sendikalar aracılığıyla örgütlenerek sigorta teminatı vermesi sayesinde reasürans ihtiyacı düşmektedir. Bu da sigortacıların reasürans işlem giderlerini azaltmasını sağlamaktadır.

Tazminat hesapları nasıl yapılır?

Gizli ( Kapalı ) koasürans durumunda sigortalının bir koasüransın varlığından haberi yoktur. Bu tür koasüransta, sigorta şirketi, müşterinin bilgisi olmadan riskin bir kısmını başka şirketlere devreder. Poliçe üzerinde diğer sigorta şirketlerinden bahsedilmez. Ancak bir hasar halinde, hukuken tek sorumlu şirket kendisi olmaya devam edecektir. Gizli ( Kapalı ) koasürans, aslında bir tür ihtiyari reasürans şeklinde çalışmaktadır. Ancak reasürans şirketleri yerine, teminata diğer sigorta şirketleri ortak olmaktadır.

Riskin sigorta şirketi ile sigortalı arasında bölüşülmesi ;

Koasürans, bu anlamda daha çok ABD’de kullanılmaktadır. Türkiye’de özellikle deprem gibi felaket teminatlarında bu anlamdaki koasürans uygulanır. ABD dışındaki ülkelerde, bu tür koasürans, daha çok muafiyet terimiyle karşılanmaktadır.

Türkiye sigorta pazarında deprem ve sel/seylap gibi katastrofik hasarlar için sigortalı ile sigortacının birlikte üstlendiği uygulama yaygındır. Deprem kuşağında ve Afet sıklığı fazla olduğundan bu kloz Genel Şartlar ile düzenlenmiş durumdadır.

Tüm sigorta şirketleri için uygulama aynıdır. En düşük koasrüans oranı sigorta bedelinin % 8’i sigortacı, % 20’si sigortalı üzerinde kalmak ve sigorta bedeli nispetinde % 2 muafiyet tenzil edilmesidir. BU oran en alt sınır olup sigortalı ile anlaşılarak artırılabilir.

Hasar Anında nasıl uygulanır?

Hasar ile tazminat farklıdır. Hasar; gerçekleşen riskin sonucunda ortaya çıkan kayıpların tamamıdır. Tazminat ise; sigorta sözleşmesi kapsamında ve içeriğinde yer alan hususlara göre yapılan hesaplama ile tespit edilen tutardır. Her hasar tazminat doğurmayabilir. Hasar = Tazminat değildir. !!

Hasar üzerinden tazminat hesaplanır iken kısaca kendi tanımımız olan ASEM ile hesaplarız. ASEM; brüt hasar tutarı üzerinden öncelik sırasına göre:

- Amortisman

- Sovtaj

- Eksik sigorta

- Muafiyet

uygulamasıdır.

Öncelikle var ise Amortisman düşülür, sonrasında Sovtaj ( hurda değeri ), var ise Eksik Sigortaya bağlı proporsiyon hesabı yapılır ve son olarak Muafiyet ( Koasürans ) uygulanır.

Sıralama önemlidir. Aksi halde tazminat hatalı tespit edilmiş olur. Sigorta tekniği ve hukuku bakımından ASEM sıralamasına uyulması zorunludur.

Deprem için uygulama örneği aşağıdaki gibidir.

DEPREM RİZİKOSUNA BAĞLI ÖRNEK HASAR HESAPLAMASI

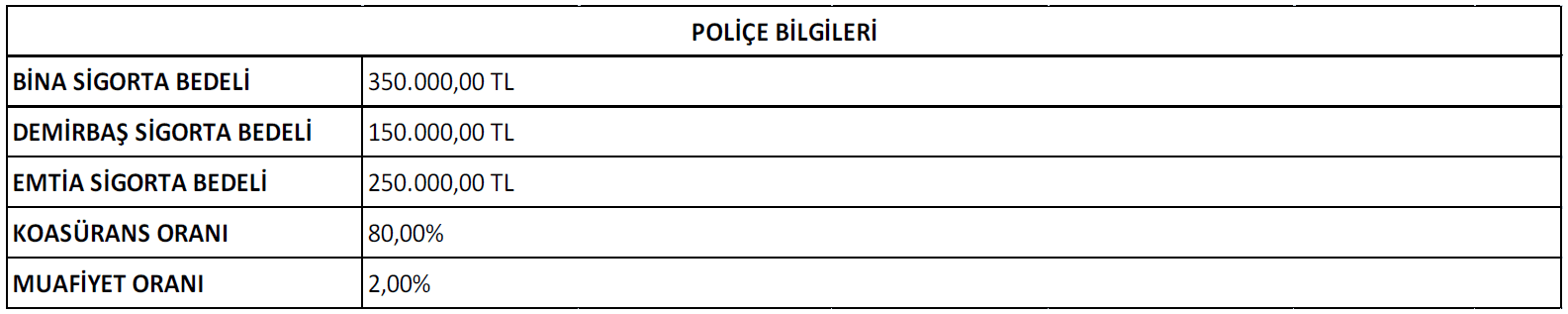

Sigortalı kıymetlerde deprem rizikosu sonucunda oluşacak hasarların hesaplanmasında poliçe kesintilerinin ve hesaplama yöntemlerine ilişkin örnek hesaplamalar aşağıda verilmiştir.

Örnek poliçe bilgileri yukarıda verilen sigortalı kıymetler için poliçe muafiyet miktarları aşağıdaki tabloda hesaplanmıştır. Muafiyet oranları hesaplanırken; Sigorta bedelinin sigortacı payına düşen kısmı (koasürans oranı) üzerinden poliçede belirtilen muafiyet oranı uygulanarak muafiyet miktarı belirlenir.

Sigorta bedellerinin sigorta değerine uygunluğunun tespiti doğru tazminatın hesaplanması aşamasında en önemli aşamalardan biridir. Kıymet bazlı sigorta değeri hesaplamalarında; bina hasarları için yapı ruhsatı / kullanım izin belgesi, demirbaş, emtia hasarları için fiili inceleme ve sayımlar ile mali kayıtlar değerlendirmeye alınır. Örnek hasar hesaplamalarında bina hasarlarında eksik sigorta mevcudiyeti, demirbaş ve emtia hasarlarında ise gün değerinin sigorta bedeline uygun olduğu senaryo değerlendirilmiştir.

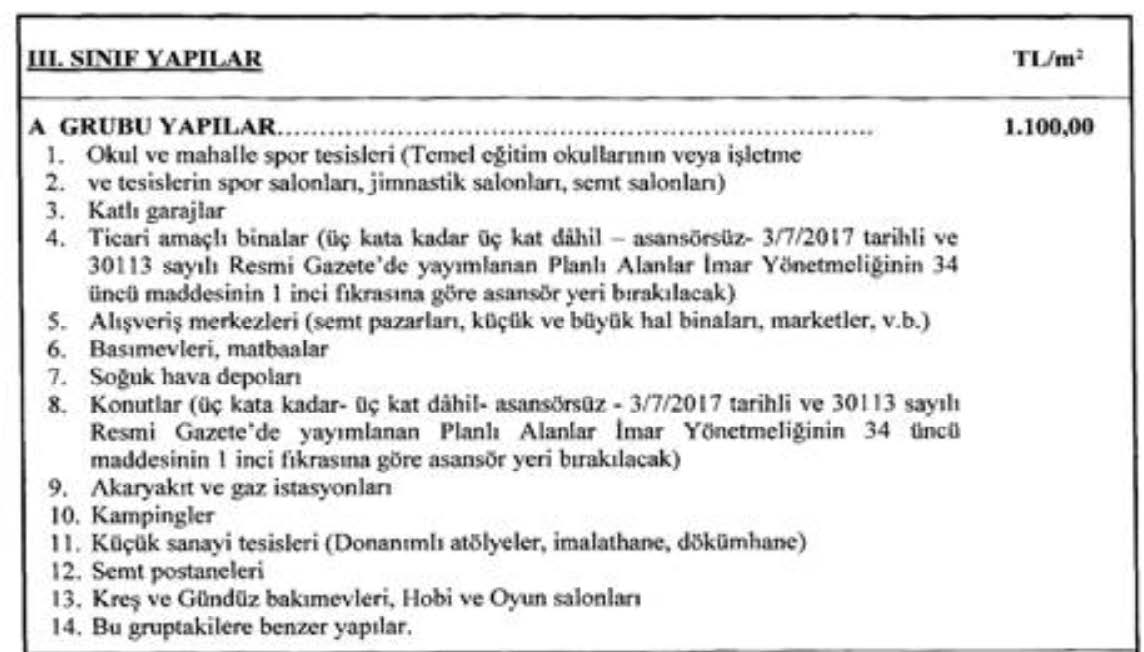

Kapalı kullanım alanı 500,00 m² olan ve 2006 senesinde inşa edilmiş soğuk hava deposu için gün değeri hesaplanırken, Çevre Şehircilik Bakanlığı 2020 Yılı Yapı Yaklaşık maliyetleri dikkate alınır. İlgili çizelge’de soğuk hava depoları III. Sınıf A Grubu yapı olarak tanımlanmış ve 2020 yılı m² yapım maliyeti 1.100,00 TL olarak belirtilmiştir.

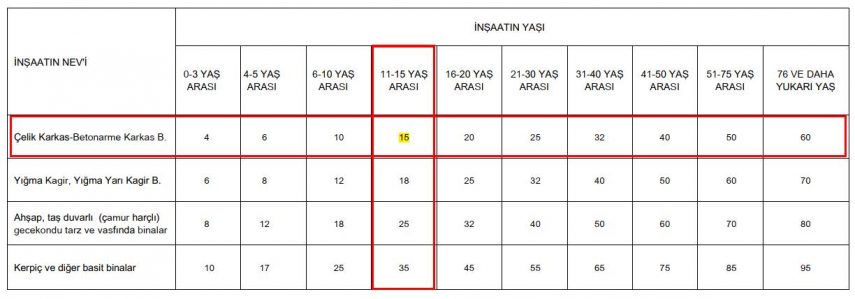

Yapılacak onarımlar sonrasında değer artışı tespiti fiili incelemelere dayalı yapılabilmektedir. Ancak öngörü oluşması adına yıllara bağlı aşınma oranlarına ilişkin 2.12.1982 Gün VE 17886 Sayılı Resmi Gazete’de Yayımlanan aşağıdaki cetvel kullanılabilir.

Örnek olarak değerlendirmeye alınan 2006 yılında inşa edilen soğuk hava deposu için çizelgeye göre belirlenen aşınma oranı %15’tir.

Örnek soğuk hava deposu için gün değeri hesaplaması aşağıdaki gibi yapılmıştır;

Örnek soğuk hava deposunda sigorta bedeli 350.000,00 TL olarak belirtilmişken gün değeri 467.500,00 TL olarak hesaplanmıştır. Yangın Sigortası Genel Şartlarında yer alan “Poliçede belirtilen sigorta bedeli, sigorta edilen menfaatin, hasara uğradığı andaki değerinden düşük olduğu takdirde, menfaatin bir kısmının zarara uğraması halinde sigortacı, aksine sözleşme bulunmadıkça sigorta bedelinin sigorta değerine olan oranı neden ibaretse zararın o kadarından sorumludur.” İfadesine istinaden hesaplanacak proporsiyon katsayısı oranında hasardan tenzilat gerçekleştirilecektir.

Örnek sigortalı kıymetler için sigorta bedeli, gün değeri ve eksik sigorta çarpanı tablosu aşağıdaki gibidir.

(Poliçede enflasyon koruma ve eksik sigorta koruma klozlarının bulunmadığı varsayımı ile hesaplama yapılmıştır.)

Deprem rizikosu sonucunda oluşan örnek hasar miktarları aşağıdaki tabloda belirtilmiş ve riziko sonucunda poliçeden doğan toplam tazminat miktarı tüm teminat grupları için ayrıca hesaplanmıştır.

Deprem rizikosu sonucunda ASEM sıralamasının örnek uygulamasının yapılabilmesi amacıyla;

- Bina hasarlarında; amortisman, sovtaj (15.000,00 TL), eksik sigorta ve muafiyet,

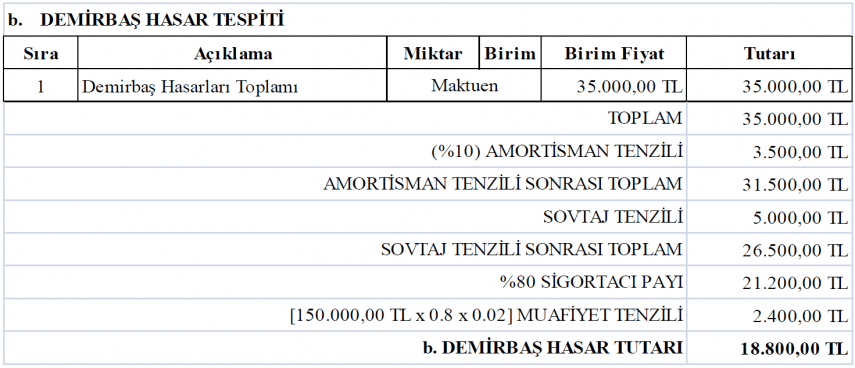

- Demirbaş hasarlarında; amortisman (%10), sovtaj (5.000,00 TL) ve muafiyet,

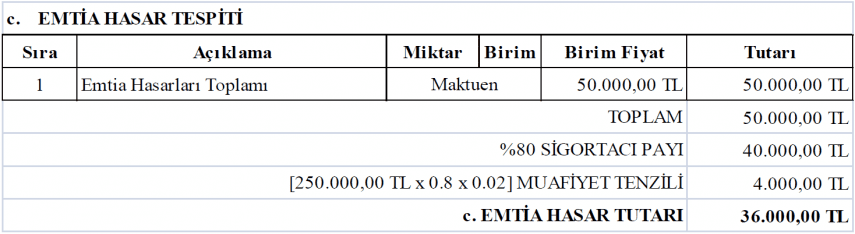

- Emtia hasarlarında; yalnızca muafiyetli uygulamalar aşağıdaki hasar icmali tablolarında değerlendirilmiştir.

Not: Sovtaj bedelleri uygulama yapılabilmesi amacıyla seçilmiştir.

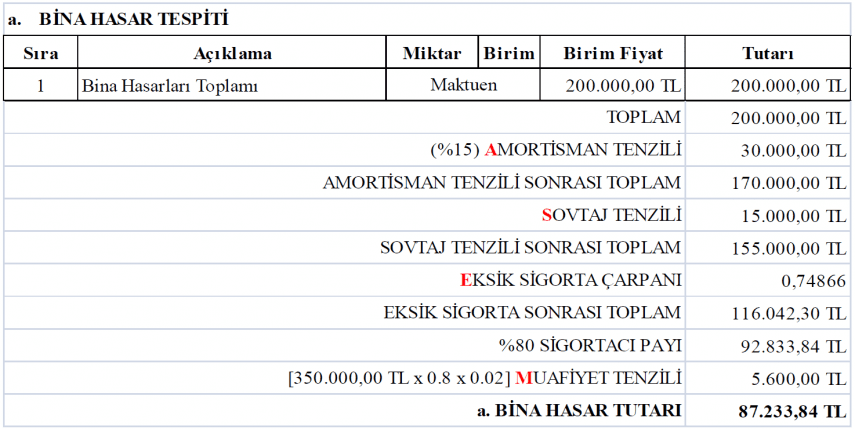

| HASAR İCMALİ | |

| a. BİNA HASAR TUTARI | 87.233,84 TL |

| b. DEMİRBAŞ HASAR TUTARI | 18.800,00 TL |

| c. EMTİA HASAR TUTARI | 36.000,00 TL |

| TESPİT EDİLEN HASAR TUTARI | 142.033,84 TL |

Deprem rizikosuna bağlı bina, demirbaş ve emtia teminat grupları için yapılan önek hesaplama tabloları sonucunda kesintiler sonrasında belirlenen tazminat tutarı 142.033,84 TL’dir.